『いきなり!ステーキ』を中小機構の「経営自己診断システム」で診断

いきなり!ステーキ(株式会社ペッパーフードサービス)の経営についての分析は、以前このブログでも取り上げてきました。

いきなり!ステーキ(株式会社ペッパーフードサービス)の経営についての分析は、以前このブログでも取り上げてきました。

今回は、中小企業基盤整備機構(中小機構)が無償で提供している「経営自己診断システム」で2019年度の「いきなり!ステーキ」の経営を診断してみました。

中小機構の「経営自己診断システム」のホームページアドレスは以下になります。

http://k-sindan.smrj.go.jp/crd/servlet/diagnosis.CRD_0100

この記事を読むと、『いきなり!ステーキ』を中小機構の「経営自己診断システム」で診断した結果がわかります。

Contents

『いきなり!ステーキ』を中小機構の「経営自己診断システム」で診断

本記事の内容

|

この記事は中小企業診断士のKAZUTOYOが書いています。

- KAZUTOYOは家電量販店店員(サラリーマン)として10年以上の経験があります。

- 中小企業診断士としての活動歴10年以上の経験があります。飲食店の経営診断も数多く行っています。

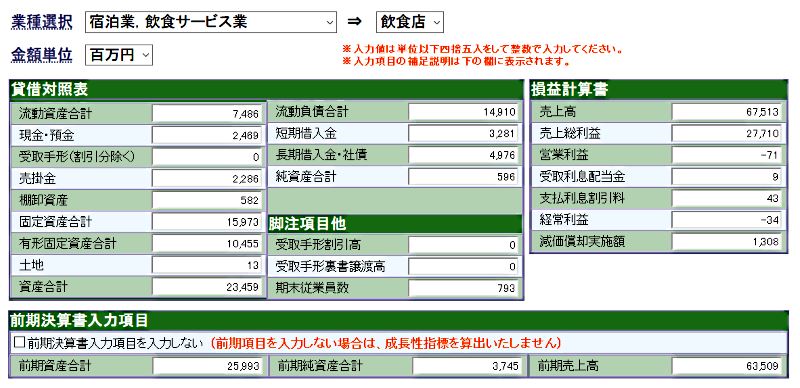

経営自己診断システムに数値入力後の画面

いきなり!ステーキ(株式会社ペッパーフードサービス)の1事業年度は1月1日~12月31日となっています。診断では2019年度の決算書の数値を使っています。

決算書は株式会社ペッパーフードサービスのホームページのIR情報で入手できます。

なお従業員数については、2019年がわからなかったため、2018年度の数値を入力しています。

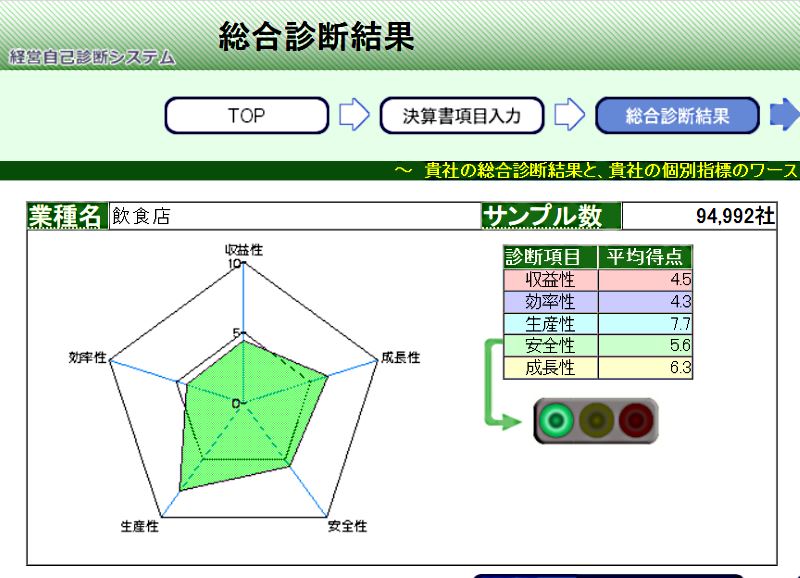

総合診断の結果

- 効率性が悪い

総合診断結果は以下のようになりました。

総合診断結果

- 効率性(4.3)

- 収益性(4.5)

- 安全性(5.6)

効率性が最も低くなっています。

売上債権回転日数が悪いようですが、12日程度で他の業種と比べるとそれほど悪いという印象はありません。

飲食店は基本日銭が稼げる商売ですが、いきなり!ステーキは料理がステーキなので少し高価です。そのためカード払いの人が多いためだと考えられます。

資金繰り診断の結果

- 結果は安全ゾーン

資金繰り診断の結果は以下のようになっています。

資金繰り診断

トータルでは安全ゾーンとなっています。

流動比率や当座比率は確かに良くないですが、借入金は売上に対して大きいとはいえません。

業界標準企業と比較しても悪くはないと言えます。

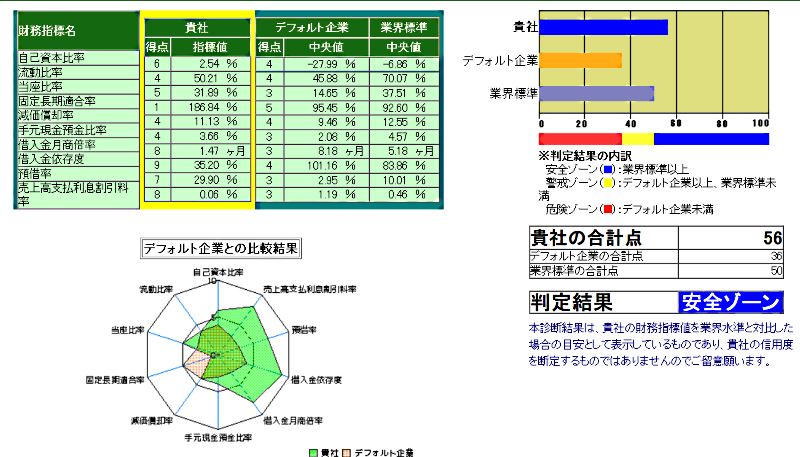

個別指標診断の結果

- それほど悪くない

個別指標診断の結果は以下のようになっています。

個別指標診断の結果

固定長期適合率と自己資本比率の減少が気になります。

総合診断結果、資金繰り診断、個別指標診断結果をまとめものはPDFファイルでダウンロードできます。こちらをクリックしてください。

キャッシュフロー計算書の分析

「経営自己診断システム」にはキャッシュフローについての分析はないので、ざっとキャッシュフロー計算書を見てみました。

キャッシュフロー計算書の構造

- キャッシュフロー計算書は3つの部分に分かれています。

- 営業活動キャッシュフロー(本業でキャッシュが得られているか?)

- 投資活動キャッシュフロー(投資でキャッシュが得らえているか?)

- 財務活動キャッシュフロー(金融機関を通してキャッシュを得られているか?)

の3つです。

基本は営業活動でキャッシュを生み出すことです。

「いきなり!ステーキ」のキャッシュフロー分析

- キャッシュの減少が止まらない

営業活動キャッシュフロー

2019年は約30億円の赤字で、営業活動でキャッシュを減らしています。減価償却費や減損損失など資金が流出しない費用もあったため、この部門のキャッシュアウトは約6億円となっています。

投資活動キャッシュフロー

有形固定資産を取得し、62億円のキャッシュが流出しています。

財務活動キャッシュフロー

長期借入金の返済もしていますが、返済の倍以上を更に借りていて、この部門で26億円の資金調達をしています。

トータルで見ると、いきなり!ステーキの保有するキャッシュ(現金預金)は3年間で43億円⇒67億円⇒24億円と推移しています。

本業で儲かっていないため、資金調達は借入金に依存している状態です。また、2年続けて50億円以上の有形固定資産を取得しているのが気になります。

コロナの影響が気になります

今回の分析は2019年1月~12月の決算書を元にしたものです。

新型コロナウイルス感染症の影響は、まだ表われていない時のものです。

飲食店はかなり打撃を受けているはずなので、気になるところです。

「経営自己診断システム」は中小企業用

『いきなり!ステーキ』を「経営自己診断システム」を使って分析してみましたが、中小企業の一般的同業種と比較すれば、十分合格点と言える結果です。

やはり、上場企業です。

悪い悪いといわれながらも、この結果なのです。

いかに、上場企業と中小企業に格差があるかがわかります。

「経営自己診断システム」は中小企業用ですね。

大企業をこれで診断してもあまり参考にならない気もします。まあ中小企業基盤整備機構が作っているので当然ですが。

そういえば、中小企業診断士になって初めて現実に債務超過企業の決算書を見たとき「なんだこれは」と思いました。

自己資本比率がマイナスになるなんて、本当にあるのだなと感じたのです。

でも中小企業の世界では珍しくもないことが、次第にわかっていくのです。

まとめ

|

『いきなり!ステーキ』を中小機構の「経営自己診断システム」で診断

診断結果では『安全ゾーン』で、それほどひどい状況ではありません。

固定長期適合率と自己資本比率の減少が気になります。

本業で儲かっていないため、資金調達は借入金に依存している状態です。また、2年続けて50億円以上の有形固定資産を取得しているのが気になります。 |

今回は、中小機構の「経営自己診断システム」で診断してみました。