簿記の仕訳・仕組みがわからない

中小企業診断士の一次試験の受験科目には、「財務・会計」があります。

中小企業診断士の一次試験の受験科目には、「財務・会計」があります。

多くの方が苦手意識を持つ科目です。

「財務・会計」には財務諸表の理解が欠かせません。

財務諸表は簿記の技術で作られています。その簿記がわからないと本質的な部分で財務諸表に疑問を持つことになってしまいます。

そして「財務・会計」は財務諸表の構造そのものについて疑問に思ってしまうと、なかなか勉強が進んでいきません。

あなたはどうでしょうか。

今日は、そんな方のために簿記の基本について書いていきます。

以前、研修用に作った資料の一部を提供します。

これを見て簿記の仕訳から貸借対照表作成までの流れを確認してみてください。

Contents

中小企業診断士の視点:簿記の仕訳・仕組みがわからない方へ

記事の内容

|

仕訳の基礎

①複式簿記が特徴

決算書は複式簿記を実施することにより作成されます。

複式簿記とは、取引を2面的に分解し記入するやり方のことです。

また、簿記にはさまざまな帳簿を使用しますが、最低必要なのは仕訳帳と総勘定元帳です。これら以外の帳簿(現金出納帳・仕入帳・売上帳・小口現金出納帳・受取手形記入帳・売掛金元帳等)は補助簿と言われ、簿記に必ずしも必要なものではありません。

②仕訳の考え方

まずは現金を元に考えていきます

貸借対照表を見ると、資産は左、負債と資本は右になっています。

現金の取引が仕訳の考え方の基礎になります。

現金は資産です。資産である現金が増加したら、まず左に増えた現金を記入します。必然的に相手勘定が右ということです。

現金が出て行ったら、現金という資産が減るので、それは反対の右に書いていきます。必然的に相手勘定が左ということです。

次に売掛金等についても考えていきます。売掛金も現金と同じ資産です。売掛金が増加したら、その増加分は左側に書いていきます。

というように、まずは現金を基本に考えていくとわかりやすいです。

- 費用

費用の仕訳も当初は難しいものです。

費用については、物を買うので現金が出ていきます。ですから現金の減少なので右に現金を書いていく。必然的に相手勘定が左、というように考えていくとだんだん仕訳がわかっていきます。

利益は資本を増やす

利益が出ると資本が増加し、赤字になると資本が減少します

これも簿記の基本的な考え方です。赤字になると資本は減少します。長期に亘って赤字が継続すると、資本がマイナスになってしまいます。これが債務超過です。

債務超過を解消するには、黒字を継続するか、増資をするということになります。

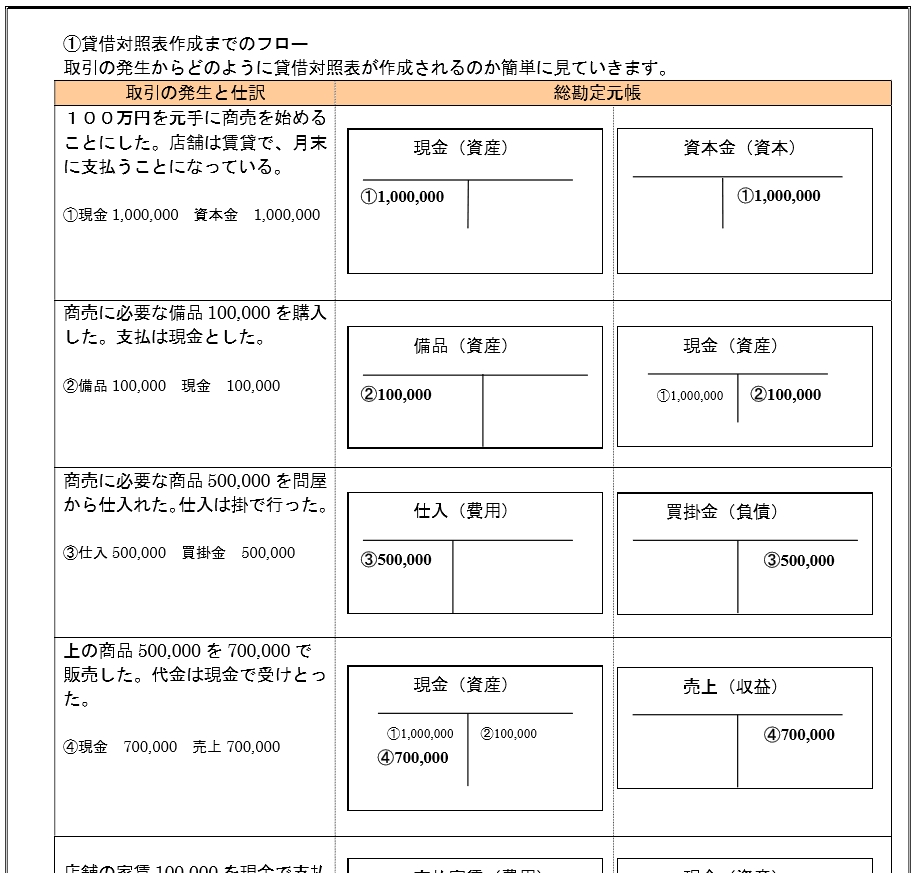

仕訳から貸借対照表作成までのフロー

簿記:仕訳から貸借対照表作成まで のフローを簡単にまとめた資料を添付しました。(以前研修用に作った資料の一部です)

これをじっくり順を追って見ていくと、仕訳から貸借対照表作成までのおおよその流れが理解できるはずです。

資料をダウンロードして、その流れを確認してみてください。

簿記:仕訳から貸借対照表作成まで のフロー (PDFファイルとしてダウンロードできます)

まとめ

複式簿記が特徴 仕訳はまずは現金を元に考えていくと理解しやすいです

利益が出ると資本が増加し、赤字になると資本が減少します |