企業の内部留保(利益剰余金)は増え続ける

前回記事 「企業の内部留保にあたる利益剰余金が過去最高」の中で、「黒字を長年計上している会社なら、利益剰余金は積みあがっていくのが普通です。」と書きました。

前回記事 「企業の内部留保にあたる利益剰余金が過去最高」の中で、「黒字を長年計上している会社なら、利益剰余金は積みあがっていくのが普通です。」と書きました。

書いたのは良いのですが、何か事例のようなものがないかと探していたら、ちょうどよいものが見つかりました。

財務省は「ファイナンス」という広報紙を毎月発行しています。(財務省のホームページ経由で読むことができます。)

今年の一月号のコラム記事の中に利益剰余金が積みあがっていく様子をグラフにしたものがありました。

それをご紹介します。

この記事を読むと、企業の内部留保は黒字が続けば、自然と増えていくことがわかります。

Contents

中小企業診断士の視点:企業の内部留保(利益剰余金)は増え続けるのが普通

※上は財務省広報誌「ファイナンス」本年1月号 コラムのページを切り抜いた画像です。

記事の内容

|

この記事は中小企業診断士のKAZUTOYOが財務省の広報誌「ファイナンス」今年1月号のコラム記事を元に利益剰余金について書いています。「ファイナンス」は財務省のホームページ経由で読むことができます。

そもそも利益剰余金とは何?

- 利益剰余金は株式会社の未処分利益の行き先の一つです

利益剰余金は利益準備金、積立金、繰越利益剰余金の3つで構成されています。

そもそも利益剰余金は会社の最終利益が計算され、株主総会でその最終利益をどう処分するかの話です。

よく、内部留保が多いから従業員に還元せよ、などという話がでますが、それは会計処理の仕組みを知らない人の言うことです。

従業員の給料は、費用としてすでに支出済みで、利益剰余金は最終利益がでたのでその処分(というか配分)を決める上で、でてくる行き先です。

最終利益は利益剰余金(積立金も利益剰余金になります)の形で内部留保になるか、外部にでていくかの選択になります。

通常外部にでていくのは、役員賞与や株主配当ということになります。

一般従業員への分配は考えていません。そのような仕組みになっているのです。

企業の内部留保(利益剰余金)は増え続ける

- 内部留保(利益剰余金)が増え続けるグラフ

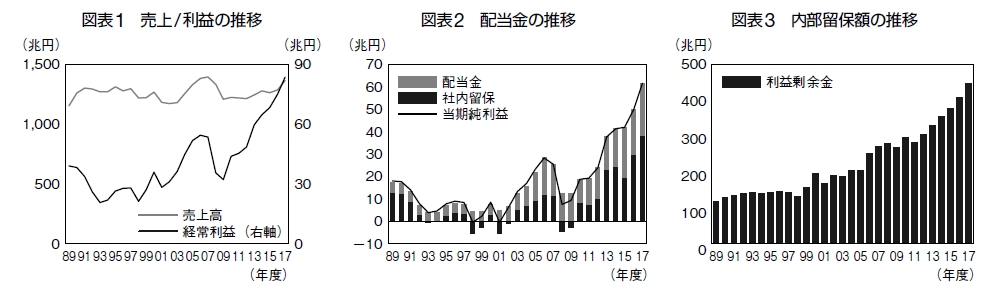

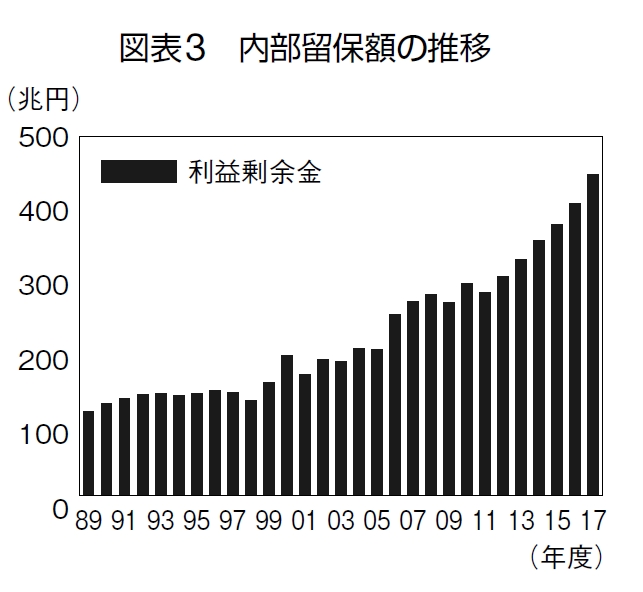

財務省広報誌「ファイナンス」1月号のコラム記事の中の図表3内部留保額の推移のグラフをご覧ください。

※上は財務省広報誌「ファイナンス」本年1月号 コラムのページを切り抜いた画像です。

※上は財務省広報誌「ファイナンス」本年1月号 コラムのページを切り抜いた画像です。

内部留保(利益剰余金)がほぼ年々増え続けています。

通常企業が黒字を出し続ける限り、このように利益剰余金は増加し続けていくのです。

それで、前回も書きましたが、内部留保(利益剰余金)は企業が保有している現金・預金を表しているものではありません。

多くの場合、利益剰余金は他の資産になっているのではないでしょうか。他の資産になっていても会計上利益剰余金を減らすことはないので、見かけ上は増え続けているように見えるだけです。

例:利益剰余金の資金を元に2億円の土地を現金で購入する仕訳

(土地)2億円 (現金)2億円

このように、利益剰余金の資金を元にお金を使っても利益剰余金の残高自体は変化しないのです。ですから減ることはありません。結果的に積み上がっていくように見えます。

利益剰余金を個人の貯金のように考えてしまうと、「企業にはお金が有り余っているのに、うちは火の車だ。ずるい。」などとなって、有り余っているなら従業員や社会に還元しろ、など的外れな意見が醸成されていくことになります。

利益剰余金が減少する要因

通常、利益剰余金が減少する理由としては株主配当や役員賞与が考えられます。

売上/利益の推移について

- 儲かる体質になっている

※上は財務省広報誌「ファイナンス」本年1月号 コラムのページを切り抜いた画像です。

※上は財務省広報誌「ファイナンス」本年1月号 コラムのページを切り抜いた画像です。

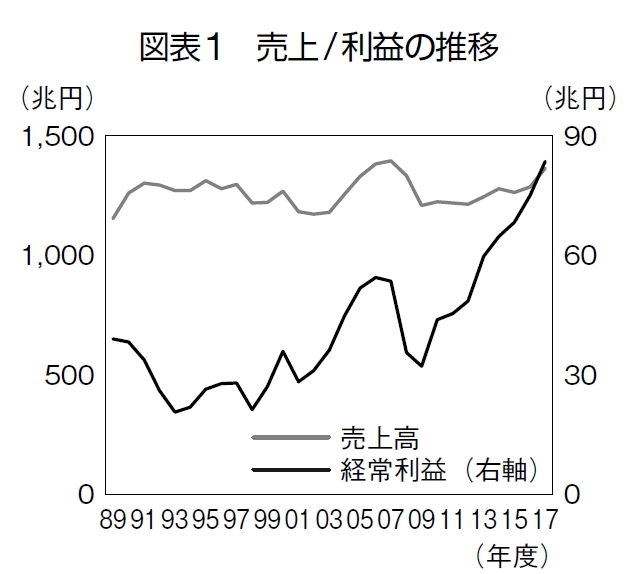

図表1 売上/利益の推移をみると、売上は横ばいでも利益は向上していることがわかります。

利益=売上-費用です

費用をそれほどかけずとも利益がでるようになったことを表しています。

費用対効果が大きくなってきたとも言えます。

年々経営の効率性が高まっていると考えることができます。良いことです。

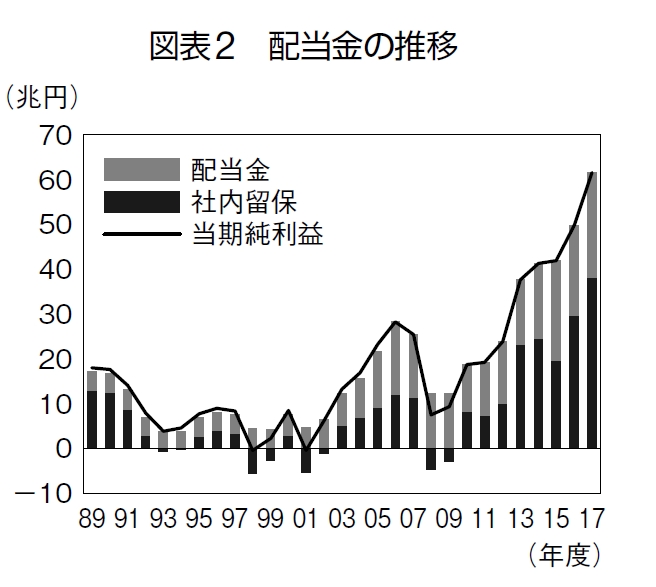

配当金の推移

- 黒字でなく赤字でも配当している年度があります

※上は財務省広報誌「ファイナンス」本年1月号 コラムのページを切り抜いた画像です。

※上は財務省広報誌「ファイナンス」本年1月号 コラムのページを切り抜いた画像です。

図表2の配当金の推移をみると利益がでてなくても株主配当している年度があります。利益がないということは本来なら配当すべき資金はないはずです。赤字で株主配当する場合は、利益剰余金を取り崩すことになります。

図表2の配当金の推移のグラフで、社内留保がマイナスになっている年度があります。これは利益剰余金を取り崩す仕訳をしたからだと考えられます。

98年、01年はほとんど利益がないのに配当しています。赤字でも配当しているのです。その場合は利益剰余金を取り崩して配当に回しているのです。

黒字でも利益剰余金が減少している年度がある

図表3 内部留保額の推移をみると、赤字でなくても利益剰余金が減少している年度があります。例えば11年です。図表2から、11年は当期純利益がでていて赤字ではありません。でも利益剰余金は減少しています。理由があるはずですが、このデータだけだとちょっとわかりません。

「中小企業診断士の視点:企業の内部留保にあたる利益剰余金が過去最高」のページも関連しています。興味があったらご覧ください。

まとめ

利益剰余金は株式会社の未処分利益の行き先の一つです 利益剰余金は利益準備金、積立金、繰越利益剰余金の3つで構成されています。

通常企業が黒字を出し続ける限り、利益剰余金は増加し続けていくのです。

売上は横ばいでも利益は向上していることがわかります。

黒字でなく赤字でも配当している年度があります |